Ez az inflációról szóló cikksorozatunk harmadik része. Ahhoz, hogy a cikkekben használt terminológiával, vagy magával az inflációval kapcsolatban többet megtudhass, érdemes elolvasnod a sorozat első részét. Ha pedig érdekel, hogy miként bírkózik meg a Biden-adminisztráció a súlyos gazdaság helyzettel, akkor ajánljuk figyelmedbe a sorozat második részét.

Rövid történelmi áttekintés

Ahogy az USA esetében, így itt is érdemes egy kis múltbéli kitekintést tennünk a gazdasági történésekre. Anélkül, hogy egészen az Európai Szén- és Acélközösség létrejöttéig visszanyúlnánk, elegendőnek érzem az euró keletkezéstörténetét röviden ismertetni.

1992-ben az Európai Tanács döntött a jelenlegi formában is ismert Európai Unió megalakításáról, illetve egy közös valutaövezet létrehozásáról. Utóbbi monetáris unió alapköveit ezáltal fektették le a Maastrichti-szerződés keretében. Az így megfogalmazott ún. konvergencia kritériumok tartalmazzák az euró bevezetéséhez szükséges követelményeket. A szöveg szó szerinti idézése nélkül, nagyvonalakban a következők makrogazdasági vállalásokról van szó:

- Monetáris indikátorok (infláció és kamatszint) tartósan alacsonyan tartása

- Fiskális indikátorok (államháztartás hiánya és GDP arányos államadósság) tartósan alacsonyan tartása*

- Legalább két éven keresztül a nemzeti valuta árfolyam stabilitásának fenntartása az euróhoz képest**

* Mind a monetáris, mind pedig a fiskális indikátorok között vannak engedmények válságok idejére vonatkozóan, ami a pontos számszerű követelmények változtathatóságát eredményezi. Bázisként a három legjobban teljesítő eurózóna tagállam szolgál.

**ERM és az ERM II rendszer, az euró bevezetésének “előszobája” (Exchange Rate Mechanism)

Ezt közel egy évtizedes munka követte. 1999 januárjában debütált az euró, akkor még csak számlapénzként. A bankjegyek és érmék csak ezt követően, 2002. január 1-jén kerültek forgalomba, 12 országban. Mára, a 2023. januárjában csatlakozó Horvátországgal együtt, már 20 tagot számlál az eurózóna. Fontos, hogy az EU-s csatlakozással a tagállam kifejezi szándékát, hogy a jövőben csatlakozik a monetáris unióhoz is, mintegy az integráció hatodik lépcsőfokaként. Ezen követelmény alól csak az Egyesült Királyság (egykori tag) és Dánia mentesült (opting out joga).

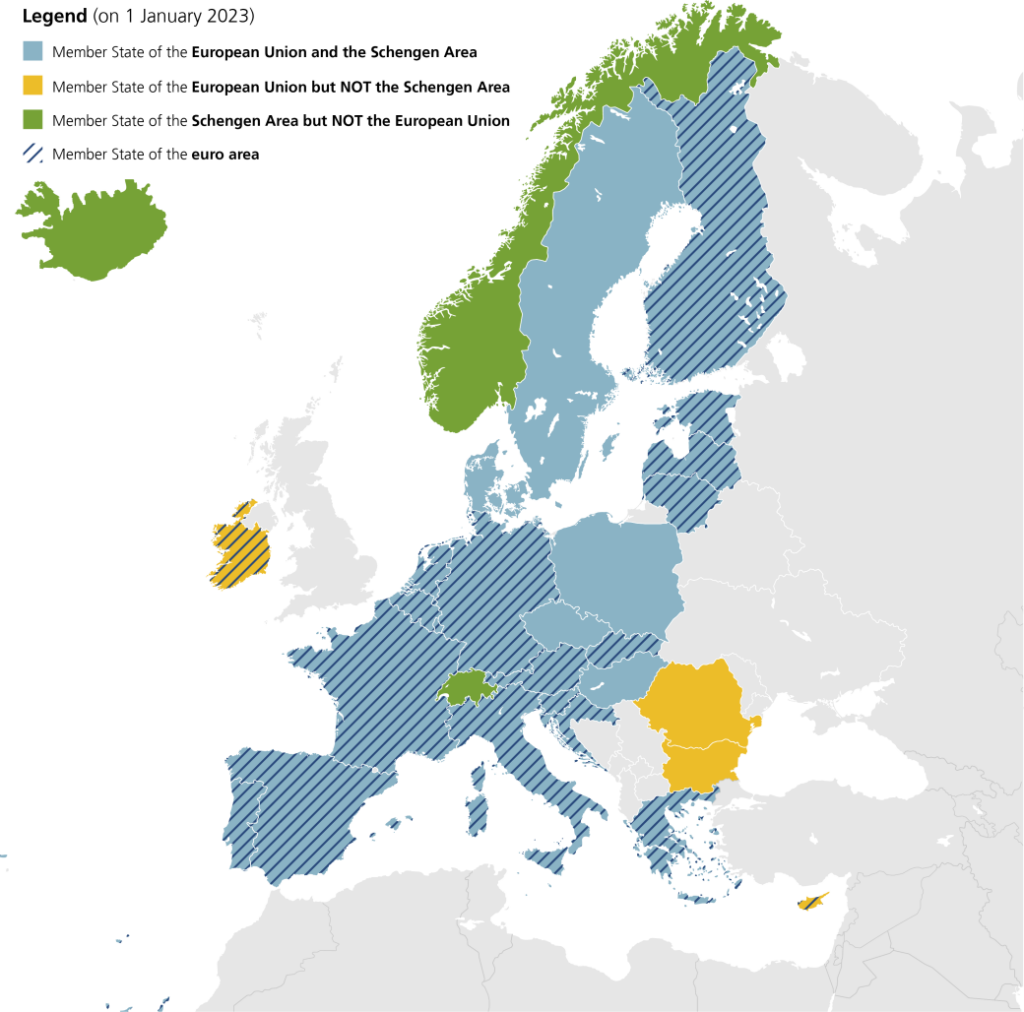

A térképen világoskék alapon sötétkék vonalakkal jelölve az eurózóna tagállamai; csak világoskékkel az EU és Schengen-i övezet tagállamai; sárgával a csak EU tagállamok; zölddel azok az államok, amelyek csak a Schengeni övezet tagjai; és egyedileg sárga alapon kék csíkozással Írország az euróval, de Schengeni tagság nélkül. (kép forrása: nbb.be)

Az európai valutaövezet működéséről

Ahhoz, hogy megértsük a eurózóna gyakorlati makrogazdasági működését, röviden összefoglalom a lényegi elemeket. Az euró bevezetésével a tagállam lemond a monetáris politikai szuverenitásáról, annak irányítása immár az Európai Központi Bank kezébe kerül. (Röviden EKB, székhelye Frankfurt, jelenlegi jegybankelnök a francia Christine Lagarde.) Így a következő mechanizmusok kerülnek központi irányítás alá:

- Irányadó kamatok meghatározása

- Monetáris tartalék képzése és árfolyam stabilizáció devizaműveletekkel

- Tőkepiacok és pénzintézetek tagállami felügyeletének biztosítása

- Európai bankrendszer stabilitásának biztosítása

- Euró bankjegyek és érmék kibocsátásának hatásköre

- Eurózóna árstabilitásának fenntartása

Ez tehát azt jelenti, hogy az alapkamat mértéke ugyanakkora Németországban, mint például a Baltikumban. Mindezt azért fontos megértenünk, mert az optimális valutaövezet elmélet (OCA) szerint egy valutaövezet akkor működtethető eredményesen, ha a gazdasági ciklikusságok a tagállamok szintjén összhangba kerülnek. Magyarán ugyanakkor, ugyanolyan jellegű, és hasonló mértékű recessziók és konjunkturális időszakok váltják egymást a valutaövezet tagállamaiban.

Nem nehéz belátni, hogy míg ez az együttmozgás az USA esetében eredendően fennáll, addig az eurózónában ettől mérföldekre vagyunk.

Az eurózóna nagy kritikáját, összehasonlító elemzését az USA-val, valamint előnyeinek és hátrányainak elemzését külön írásban tenném meg. Addig is akit mélyebben érdekel a téma, annak ajánlom figyelmébe a Partizán videóját Bod Péter Ákos és Pogátsa Zoltán közgazdászokkal a témában.

Mi a helyzet az inflációval?

Most, hogy röviden betekintést nyertünk az eurózóna létrejöttébe, és ismerjük a működésének legfontosabb vonásait, ideje a jelenkori inflációs kihívásokról beszélnünk. A cikksorozat második részében megismert monetáris politikai döntés sorozathoz hasonlóan, az EU-s tagállamok is a mennyiségi lazítás vívmányához nyúltak a 2010-es években.

Az eurózóna esetében mindez azért volt kritikus, mert a valutaövezet komoly válságba került az évtized elején. Ennek eredőjeként a már sokszor említett fejlettségi különbségeket szokás meghatározni. Ékes példa Görögország esete, amelynek csődje könnyen magával ránthatta volna a teljes eurózóna piacát. Fontos kiemelni a mennyiségi lazítás (államkötvények tömeges jegybanki felvásárlása, közvetlen költségvetéshez hozzájárulás/likviditás bővítés) kezdetben elképzelhetetlen volt az eurózónában.

A jegybankok csak úgynevezett “repó ügyletekkel” vásárolhattak állampapírokat, a másodlagos piacról. Ennek lényege a gyors, de átmeneti likviditás bővítés elérése volt. Hátránya, hogy ugyanazon kamatszint mellett vásárolt az EKB államkötvényeket Németországtól, mint például Görögországtól. Ez a gyakorlatban azonos kockázatot jelent, ami egyértelműen ellentmond a piacok törvényszerűségeinek. Ezt a tabut döntötte le Mario Draghi jegybankelnöksége alatt az EKB, amiben nagy szerepet játszott a görög válság és a totális csőd elkerülése.

Ebből eredően az európai gazdaság hasonlóan túlfűtött gazdasági klímával (extrém laza monetáris politika) érkezett meg a koronavírus válságba, ahogy azt a tengerentúlon is tették. Innen a minta megegyezik:

- Bezuhanó aggregált kereslet a gazdaság mesterséges leállításának köszönhetően

- További gazdaságélénkítés a már eleve laza monetáris és fiskális oldalról

- Gyors visszapattanás, majd energia- és nyersanyagárak drasztikus emelkedése

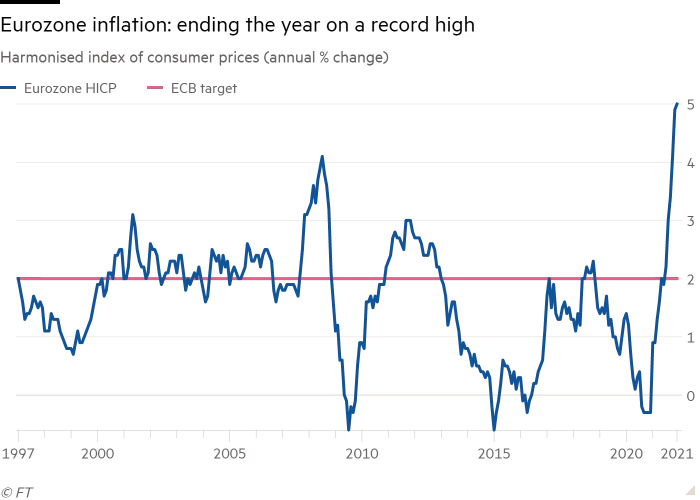

Az alábbi grafikonon jól látszódik a 2020-as deflatorikus hatás, majd a gyorsan visszapattanó, és drasztikusan emelkedő infláció:

Eurozóna inflációja 1997-től 2021 végéig, ekkor már rekord magasan, 5% felett (kép forrása: Financial Times)

Nem tehetsz róla, de tehetsz ellene

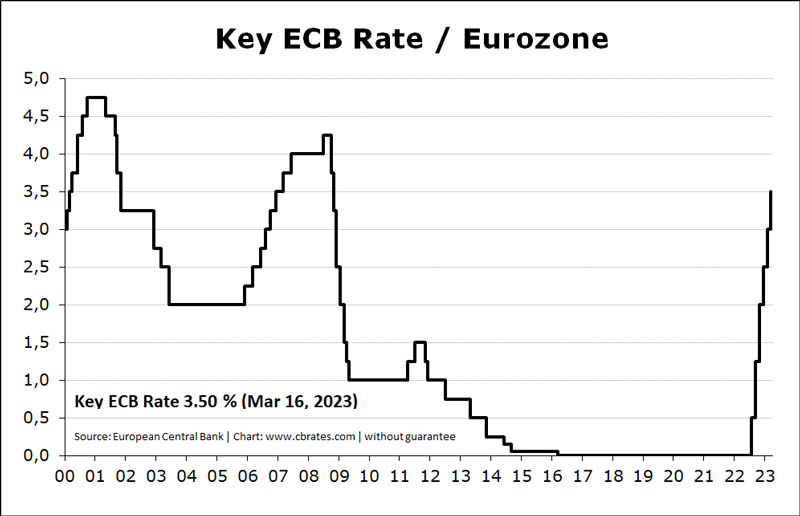

Az EKB sokáig a Fed-hez hasonlóan átmeneti inflatorikus hatásokról kommunikált még 2021 őszén. Azonban az már 2022 januárjára jól látszott, hogy az euróövezet monetáris politikai hatásmechanizmusok tökéletlenségeinek az eurózóna periféria országai lesznek ismét a kárvallotjai. Az infláció letörésének elsődleges eszköze a jegybanki alapkamatemelés, amelyet az EKB mindaddig nem tett meg, amíg a helyzet a nyugati magországokban is tarthatatlanná vált.

Az EKB által meghatározott irányadó kamatának alakulása 2000-től napjainkig (kép forrása: Central Bank Rates)

Természetesen 2022 derekára már rég nem a pandémia okozta sokkhatások irányították az inflatorikus hatásokat. Az év elején, februárban ugyanis Oroszország megtámadta Ukrajnát. A katonai agresszióra válaszul az EU-s döntéshozók gazdasági szankciókkal feleltek, amelyekre reagálva az oroszok az energiaexport korlátozása mellett döntöttek. Bővebben a háború geopolitikai hatásairól itt és itt foglalkoztunk bővebben. Ebből egy, a mikroökonómiában szűkösségként definiált piaci helyzet állt elő, ahol a kereslet a pandémiából kilábaló európai gazdaságban növekedési pályán volt, miközben az erőforrások rendelkezésre állása fordított irányba változott. Az eredmény pedig brutális drágulás volt az energiaárak, így például a földgáz világpiaci árának tekintetében:

Az elmúlt 5 évben a gáz világpiaci árának alakulása dollár / egyharmad megawattórában (kép forrása: Trading Economics)

Az jól látszódik, hogy a nehezén kétségtelenül túl vagyunk. Ez nagyrészt az enyhe télnek, valamint a lehetőségekhez képest hatékony európai gázbeszerzéseknek köszönhető. Ennek ellenére a helyzet drasztikus hatást gyakorolt a mindennapi életünkre. Az EU-ban a következő jószágok, termékek és szolgáltatások ára emelkedett a leginkább tavaly:

A harmonizált fogyasztói árindex vezető tételei az EU-ban, a 2022. éves áremelkedések vonatkozásában (kép forrása: Eurostat)

Egyértelműen a lakhatással kapcsolatos rezsiköltségek, így a víz, az áram, és a gáz fogyasztói árának növekedése vezeti a listát, 18% körüli drágulással. Rögtön ezt a szállítmányozással és mobilitással kapcsolatos költségek követik, amelyek a globalizált piacgazdaságban minden árba azonnal beépülnek. Ez természetesen a kőolaj világpiaci árának emelkedésével volt magyarázható. Ezt az élelmiszerek árváltozása követi egy kicsivel elmaradva. Utóbbi azonban nem csak a termeléshez és a szállítmányozáshoz felhasznált energiaárak drágulásával magyarázható. Ugyanis az orosz-ukrán konfliktusban a világ első és ötödik legnagyobb gabona exportőre háborúzik egymással.

Kutyaharapást szőrével

Az energiakrízisre, és az ebből fellángoló inflatorikus hatásokra a legjobb válaszokat azon európai államok tudták adni, akik a megújuló energiafelhasználás, sőt, előállítás tekintetében is minél inkább önellátásra tudtak berendezkedni. Azonban itt sem volt mindegy, hogy mindezt az EU-n, vagy akár az eurózónán belülről tehették meg. Szúrópróbaszerűen kiválasztok most négy országot, amelyek az alábbi kritériumoknak egyesével felelnek meg:

- EU tagállam, a nyugati magország és az euróövezet tagja (Németország)

- Nem EU tagállam, de nyugati integráltsága magas (Svájc)

- Oroszország közvetlen szomszédja, de az EU és az euróövezet tagja (Észtország)

- Oroszország közelében van, EU tag, de nem tagja az euróövezetnek (Svédország)

- Déli állam az euróövezeten belül (Olaszország)

Kutatásom során az alábbi információkat gyűjtöttem össze:

*Svájc esetében az orosz energiafüggőség csak a gáz esetében (teljes energiamixben 15%, ennek durván a fele orosz eredetű) kimutatható közvetlenül. Olaj esetében a fő importőrök német, francia, és holland vállalatok, amelyek részint orosz kőolajat finomítanak. Pontos számot nehéz becsülni. Az olaj a teljes energiamix 35%-át teszi ki. A táblázat összes adatára vonatkozó forrásokat lásd a cikk végén.

Az adatokból a következő konklúziókat szűrtem le:

- Habár ekkora minta alapján nem jelenthető ki, hogy nincs egyértelmű korreláció olyan irányban, hogy az alacsony orosz energiakitettség automatikusan alacsonyabb inflációhoz vezetne, de ennek ellenére jó példa Svédország. Ott a vizsgált országok közül a legalacsonyabb az orosz energiától való függés, durván egyharmada az olaszénak, mégis magasabb az infláció, mint Olaszországban. Mindez azért is fontos megállapítás, mert a magyar kormány lépten-nyomon hangoztatott “szankciós inflációt” lebegtető kommunikációja nem teljesül minden esetben.

- Észtország esete jól mutatja, hogy az euró nem nyújt védelmet a magas infláció ellen (viszonyításképp a magyar éves infláció 2022-ben 15,3% volt). Kirívó példa Svájc esete, ahol egészen csekély, 3,5%-os árszínvonal emelkedés volt tapasztalható 2022-ben. Ez azonban jórészt annak köszönhető, hogy egy eleve magas vásárlóerővel bíró országról beszélhetünk.

- Azonban, ha a megújuló energiát az EU-s átlagtól nagyobb mennyiségben felhasználó országokat nézzük (a kutatásban Németország és Svédország), akkor megállapíthatjuk, hogy az eurózóna átlagánál csekélyebb mértékű inflációval kellett szembesülniük. Viszont ehhez jócskán “zöldebbnek kellett lenni”, mint az átlag.

A cikksorozat következő és egyben befejező részében Magyarország helyzetét fogom elemezni.

Források:

- Maastrichti szerződés angol nyelven (a konvergencia kritériumok a 20. oldalon olvashatók): https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:11992M/TXT&from=EN

- EKB működéséről: https://european-union.europa.eu/institutions-law-budget/institutions-and-bodies/institutions-and-bodies-profiles/ecb_en

- Christine Lagarde az átmeneti inflatorikus hatásokról 2021 őszén: https://www.reuters.com/world/europe/ecbs-lagarde-says-many-causes-inflation-spike-temporary-cnbc-2021-09-24/

- Globális gabonakereskedelemről bővebben: https://oec.world/en/profile/hs/wheat#:~:text=Trade%20in%20Wheat%20represent%200.0029,and%20Ukraine%20(%245.87B).

- Német energiamix: https://www.cleanenergywire.org/factsheets/germanys-energy-consumption-and-power-mix-charts

- Német infláció: https://www.dw.com/en/germany-year-on-year-inflation-at-87-in-february/a-64854185#:~:text=Average%20inflation%20in%20Germany%20in,despite%20numerous%20government%20rescue%20packages.

- Svájci energiamix: https://www.iea.org/countries/switzerland

- Svájci infláció és különösképp tekintettel a megújuló energiák szerepére: https://www.cnbc.com/video/2023/02/27/switzerland-avoided-rampant-inflation-why-the-swiss-economy-is-strong.html

- Észt energiamix: https://www.iea.org/countries/estonia

- Észt infláció: https://economy-finance.ec.europa.eu/economic-surveillance-eu-economies/estonia/economic-forecast-estonia_en#:~:text=Consumer%20price%20inflation%20peaked%20in,declining%20commodity%20and%20energy%20prices.

- Svéd energiamix: https://www.iea.org/countries/sweden

- Svéd infláció: https://tradingeconomics.com/sweden/inflation-cpi

- EU energiamix: https://www.carbonbrief.org/wind-and-solar-were-eus-top-electricity-source-in-2022-for-first-time-ever/#:~:text=Wind%20and%20solar%20generated%20a,2015%20and%20coal%20in%202019.

- EU-s orosz energiaimport függés: https://ec.europa.eu/eurostat/statistics-explained/index.php?title=EU_energy_mix_and_import_dependency#Energy_mix_and_import_dependency

- A cikk megírásában nagyban támaszkodtam Pogátsa Zoltán: Háború és infláció (A globális pénzügyi rendszer) című könyvére (Kossuth Kiadó, 2022)