„Az infláció olyan, mint egy tigris, neked pedig csak egy töltényed van.”

– állapította meg Gonzalo Sánchez, Bolívia egykori elnöke az országában tomboló hiperinfláció letörése után. A dél-amerikai országok esetében nem ritka jelenség a nagyon magas infláció, mégsem hallottunk róla semmit az elmúlt majdnem 10 évben.

Egy fejlett országban élő átlagos lakos a 2008-as válságot követő kilábalás után nem nagyon tapasztalhatta meg milyen az, ha az árak éves szinten 2 százaléknál magasabb mértékben emelkednek, de a feltörekvő piacok esetében is mérsékelt inflációs rátákat lehetett megfigyelni. Mára Amerikában a 70-es évek óta nem látott mértékben emelkednek az árak, míg az eurozónában soha nem látott mértékű inflációs rátát regisztrálnak a statisztikai hivatalok. A feltörekvő gazdaságok sem kivételek, azzal a különbséggel, hogy itt bőven kétszámjegyű tartományban szóródnak az adatok.

Az infláció szép lassan globális jelenséggé vált, egy olyan időszak után, amikor egyesek már tényleg elhitték, hogy soha többet nem találkozunk ezzel a gazdasági képződménnyel. A gazdaságpolitikai döntéshozóknak igen régen kellett már használniuk azt az egy töltényt, ráadásul ekkora tigris ellen.

A csúcstámadás időzítése

Mindennapos jelenséggé vált az infláció, találkozunk vele a boltokban, barátokkal és családdal való beszélgetés során, a hírekben, újságokban, mindenhol. Számos elemzésben kifejtették mi vezetett el idáig, mit lehetett volna másképp csinálni. Az emberek így vagy úgy, de megszokták ezt a jelenséget, és mivel már nem csak a közgazdászok értik mi vezetett el idáig, inkább az kezdte el foglalkoztatni a közvéleményt, hogy mennyi lesz a kenyér ára holnap vagy mikor várható újra reálbérnövekedés, tehát hogy mi várható a jövőben. Ehhez azonban fontos tisztán látni, hogy mi történik most.

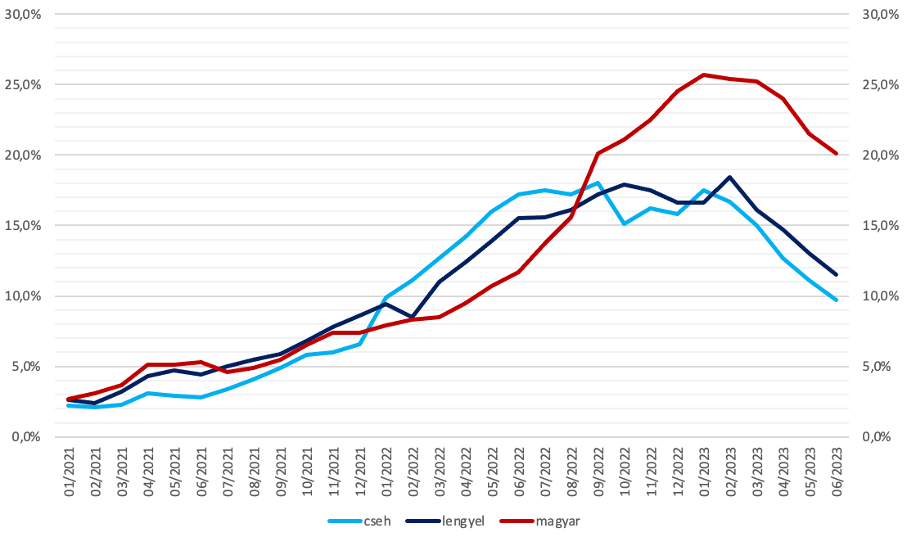

Júniusban több médiumnál megjelent egy olyan oszlopdiagrammos ábra, amelyen a júniusi inflációs adatok láthatóak összehasonlítva az európai uniós országok esetében, ahol az látható, hogy a magyarországi adat durván meghaladja a többi országét. Mivel ezek tényadatok elég nehéz lenne vitatkozni ezzel a megállapítással, azonban fontos felhívni a figyelmet, hogy ezek a számok erősen torzítva mutatják be a valóságot. Vessünk egy pillantást Magyarország és a régió más, nem eurozónás országai inflációs rátájára (1. ábra).

Összehasonlításképp azért választottam a cseh és lengyel inflációs számokat, mert ezek az országok szuverén kamatpolitikát valósíthatnak meg, mivel saját valutával rendelkeznek, mindannyian a feltörekvő országok közé tartoznak, az Európai Unió tagjai, ráadásul földrajzi elhelyezkedésükből adódóan hasonló geopolitikai faktorok befolyásolják gazdasági viszonyaikat. Ennek ellenére látható mennyire kilógunk a régió országai közül infláció tekintetében. Amikor 25,7 százalékon tetőzni látszott az inflációs mutatónk, akkor a lengyeleknél majdnem 10 százalékponttal alacsonyabb érték volt megfigyelhető.

Nem elvitatható tény, hogy egyes elhibázott (vagy legalábbis erősen megkérdőjelezhető) gazdaságpolitikai intézkedések miatt Magyarországon az infláció sokkal intenzívebben gyorsult, magasabban tetőzött, és ráadásul úgy tűnhet a régiós országokhoz képest késleltetve indult be a dezinflációs folyamat.

A három állítás közül, kettő nem igaz. Az 1. ábrán 2022 márciusánál látható, hogy a lengyel és cseh inflációs ráta elkezd gyorsulni, míg hazánkban mérsékelt emelkedés látható, mindkét ország mutatója több hónapon keresztül meghaladja a magyar értéket. Ez a jelenség megfigyelhető akkor is, ha az inflációs ráta tetőzését vizsgáljuk, a régiós országoknál már látható volt a hegy csúcsa, míg nálunk akkor indult meg a csúcstámadás. Értelemszerűen az a hegymászó ér le hamarabb a hegyről, aki hamarabb indult el a csúcsra, amennyiben azonos képeségekkel rendelkeznek.

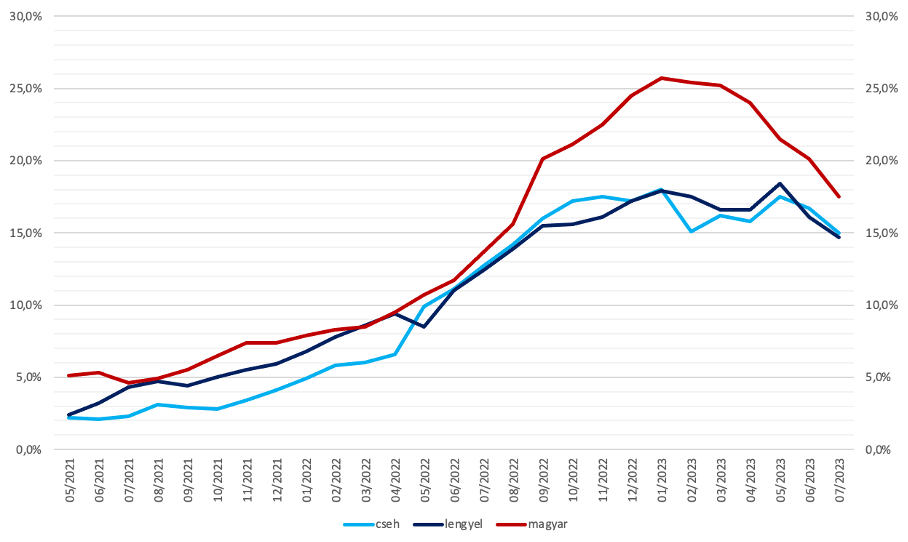

A kérdés tehát az, hogy a csúcs elérését azonos időpontra téve volt-e különbség a régiós országokhoz képest az inflációs pálya esetében? Látható, hogy mivel van egy 2-3 hónapos késleltetés az áremelkedések berobbanása között, így érdemes megvizsgálni, hogy néz ki ugyanez az ábra, ha időben kiigazítjuk az adatokat úgy, hogy a csúcspontok nagyjából egy időpontra essenek. Ehhez 3 hónappal előrébb kell tolnunk a cseh és lengyel adatokat (2. ábra).

Ekkor teljesen más kép rajzolódik ki a szemünk előtt, látható, hogy júniusban eltolás nélkül 8,6% a különbség a lengyel adatokhoz képest, míg eltolással, ami igazaból csak az inflációs pályák egymásra illesztését jelenti már csak 3,7%.

Sokakban felmerülhet, hogy ez nem több, mint a számok kozmetikázása, azonban, ha jobban belegondolunk így hasonlítjuk össze igazán az inflációs adatokat. Magyarországon 6 hónap (pontosabban 6 adatközlés) telt el az infláció csúcspontja óta, a cseheknél 6 hónappal a tetőzés után 15% volt az infláció, míg a lengyeleknél 16,1%, ezekhez képest(!) a 17,6% nem annyira elképesztően magas.

Még csak azt sem lehet mondani, hogy az árak felfutása gyorsabban zajlott hazánkban, ehhez elég, ha ránézünk a 2. ábrára 2021 májustól egészen 2022 augusztusáig. Ahol a hibát lehet keresni, és ahol valóban elszakadtunk a régiótól és egész Európától az a szeptember óta egészen januárig folyamatosan nyíló távolság, aminek a csúcspontja a decemberi több, mint 25 éven nem látott 25,7 százalékos fogyasztóiár-index növekedés.

De miért is történt ez? Mi az oka annak, hogy nálunk 3 hónappal később indultak be az áremelkedések?

Elsősorban az árstoppok, amik átmenetileg lefogták egyes termékek árait, amik így a piaci ár alatt voltak. Az infláció berobbanásának váratlansága és árak ragadóssága miatt az átárazási folyamatok késleltetve jelentek meg a boltokban, és mivel egyes termékek árát nem tudták emelni a forgalmazók, így azon áruk helyettesítőit terhelték meg a termék önköltségének áremelkedésétől nagyobb mértékben. Így a kormány hiába zárta be az ajtót, minden ablak nyitva volt.

Az időbeli eltolódást tehát nagyrészt az állami beavatkozásoknak tudhatjuk be, míg a magasabb inflációnál több faktor játszott szerepet, mint például a nagyon magas energiakitettség, a forint intenzív leértékelődése, illetve szintén az árstoppoknak köszönhető relatíve magasabb árak a helyettesítő termékek esetében. De nem elhanyagolható technikai részlet az sem, hogy a magyar fogyasztói kosárban nagyobb súllyal szerepel az üzemanyag, mint más EU-s országok esetében.

Szögletek száma: 10 alatt?

Fontosabb azonban a kérdés, hogy mi várható decemberben. A kormány határozottan kijelentette, hogy az inflációt egyszámjegyű tartományba kell szorítani az év végére, ami komoly vitákat eredményezett nem csak a közéletben, hanem a hétköznapi beszélgetésekben is egyaránt. Szép lassan oda jutottunk, hogy sporteseményeket megszégyenítő módon találgat egy ország lakossága arról, hogy 10 alatt lesz-e a szögletek száma. Ez azonban nem egy sportesemény, ahol a másik csapatnak is szurkolhatunk, mivel ebben a játékban a következmények kollektívan érintenek mindenkit, és egy vereség a hosszútávú gazdasági konjunktúrát veszélyezteti. Gazdasági kérdésből tehát nem érdemes politikai kérdést csinálni.

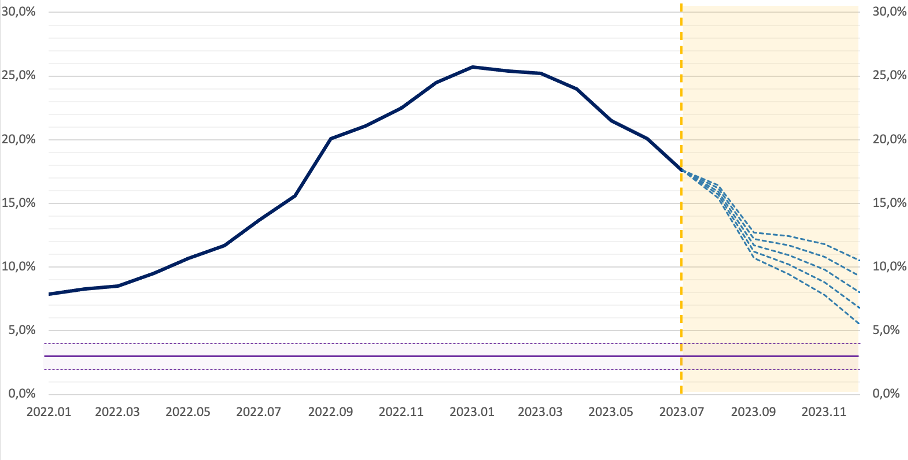

Találgatások helyett, vizsgáljuk meg, hogyan alakulhat az infláció az év végéig (3. ábra).

A szaggatott vonal előtti részben láthatóak a tényadatok, míg a tőle jobbra eső részben a bázishatás és a havi (MoM) átlagos infláció figyelembevételével számított pálya. Ez az a pont, ahol nagyon fontos megérteni mi az a bázishatás.

Tegyük fel, hogy 2022 júniusában 100 forint egy adott termék ára, majd ugyanazon évben 1 hónappal később már 102, ami 2 százalékos havi inflációt jelent. Egy év elteltével, a korábban 100 forintba kerülő termék 120,1 forintba kerül, ami azt jelenti, hogy 2023 júniusában az éves (YoY) infláció mértéke 20,1%, mivel ennyivel drágult a termék az előző év ugyanazon időszakához hasonlítva. Ezután nézzük meg mi történik, ha egy hónap alatt nem változik a termék ára és 2023 júliusában is 120,1 forintba kerül. Intuitíven lehet azt gondolnánk, nem változik az infláció, mivel nem változott a termék ára, ami igaz is, előző hónaphoz képest! De tavaly júliushoz viszonyítva, amikor a termék ára 102 forint volt, 17,65 százalékot drágult, így az éves infláció 17,65%. Az árak növekedési üteme előző év azonos időszakához nézve tehát lassult, miközben júniusról júliusra nem történt árváltozás.

Többek között ez is kulcsa annak, hogy decemberig elérhető legyen az egyszámjegyű infláció. Ha év végéig átlagosan 0% körüli a havi árváltozások mértéke, akkor már novemberben elérhető a 10% alatti inflációs ráta, de decemberre a bázishatások miatt ez akkor is megvalósul, ha havonta 0,5 százalékkal drágul átlagosan minden. Nagyjából 0,75% fölötti havi árnövekedés esetén nem valósulna meg a kormány által kitűzött cél, azonban az elmúlt hónapok eseményei nem ezeket a forgatókönyveket súlyozzák felül.

Ha megnézzük a KSH fogyasztóiár-indexét, akkor láthatjuk, hogy az árak havi növekedési üteme folyamatosan lassul. Amíg decemberről januárra 2,3 százalékot inflálódtak átlagosan a termékek, addig májusról áprilisra már csak 0,7 százalékkal, míg 1 hónappal később 0,4 százalékos defláció volt megfigyelhető az áprilisi hónaphoz képest. Ha fogyasztási főcsoportok szerint vizsgáljuk az idei infláció alakulását elmondhatjuk, hogy a háztartási energia és a tartós fogyasztási cikkek árcsökkenése már több hónapja lefelé húzza a havi inflációt.

A tiszta piaci árazási folyamatokat megragadó és emiatt kiemelten fontos piaci szolgáltatások havi inflációja viszont egyelőre még nem tudott lassulni az elmúlt hónapok adatai alapján. Ezt viszont valamennyire ellensúlyozza az az árcsökkentő folyamat, ami ironikus módon az ársapkák kivezetése következtében figyelhető meg a boltokban és ami igazán csak az augusztusi adatokban érezteti majd a hatását, ennek ellenére már a júniusi és júliusi adatok is mérséklődést mutattak előző hónaphoz képest.

Ha ezeket a folyamatokat kombináljuk a bázishatással, akkor láthatjuk, hogy minden vektor egy irányba mutat: 10% alá. Az, hogy mikor következik be, már más kérdés. A novemberi egyszámjegyű inflációs ráta neutrális forgatókönyvnek tűnik, ami átlagosan havi 0, illetve 0,25 százalékos havi ár drágulás mellett is megvalósulna, 7-8 százalékos decemberi rátával. Még az optimistább forgatókönyv esetében már októberben elérnénk a kitűzött célt, év végre pedig 5,5-6,5% körül zárhatnánk az évet, ami még egyszer mondom már inkább egy optimista világképet fest fel számunkra, azonban, ha az árstoppok kivezetése miatt beindulna egy erősebb deflációs folyamat az élelmiszerárakban, akkor ez sem elképzelhetetlen.

Érdemes viszont megfigyelni a 3. ábrán látható lila sávot, ami az MNB jelenlegi inflációs célsávja, és amit még a legoptimistább forgatókönyv esetében sem érhető el, ráadásul az egész éves átlagos infláció ezek alapján még mindig elég magasan, 17,5-18,5% közötti tartományban alakulhat.

A feladat tehát ezzel nem ért véget. Az infláció elleni küzdelem tovább folytatódik 2024 során, és ott lesz igazán nehéz feladata a gazdaságpolitikai döntéshozóknak, mivel gazdaságilag is egy új világ kezdődik. Az alacsony kamatok korának leáldoztak, a zöld átállás ahelyett, hogy csökkentené egyelőre úgy tűnik növeli az inflációs nyomást, amire ráadásként még a deglobálizációs folyamatok és az elöregedő társadalom miatt kialakult demográfiai problémák is hozzáadódnak.

Ilyen környezetben lesz igazán fontos feladata a gazdaságpolitikusoknak, nem lesz elég a 2012-2019 közötti időszakban látott robotpilóta üzemmód, itt a megfelelő pillanatban kell meghozni a megfelelő döntéseket. Ne feledjük, egy töltényünk van!