A cikkben használt terminológia könnyebb megértéséhez ajánljuk figyelmedbe az Inflációról szóló cikkünket!

Rövid történelmi áttekintés

Az Egyesült Államok jegybankját Federal Reserve-nek, röviden Fed-nek nevezik. Mint minden országban a monetáris politikáért, így az árstabilitás fenntartásáért a jegybank felelős. Elnöke jelenleg Jerome Powell, aki így a világ legbefolyásosabb gazdasági intézetét vezeti. Az amerikai dollár pedig még a második világháború után, a Bretton Woods-i egyezménnyel által vált világvalutává. Az új rendszer lényege az volt, hogy minden valuta árfolyamát a dolláréhoz kötötték, a dollárt pedig az aranyhoz. Az így létrejött rendszerben a Nemzetközi Valutaalap és a Nemzetközi Újjáépítési és Fejlesztési Bank létrehozása is meghatározó szerepet kapott.

A rendszer egészen a 1973-ig működött, majd a dollárt elszakították az aranystandardtól. Az amerikai valuta világgazdaságot meghatározó szerepe ezután is megmaradt. A kereskedelem döntő része ma is dollárban zajlik, míg az országok devizatartalékait is 60%-ban az amerikai dollár teszi ki. Emiatt a Fed mai napig óriási kihatással bír a világgazdaságra. Ha az amerikai jegybank beavatkozik, avagy interveniál a dollár árfolyamába, az túlzás nélkül minden emberre hatást gyakorol.

Infláció napjainkban

Lelkesedésemet a jegybankok szervezeti struktúrája és hatásmechanizmusaik iránt háttérbe szorítván, ideje a gyakorlatibb megközelítés felé venni az irányt. Nézzük meg, hogy hogyan alakult az amerikai infláció az utóbbi években!

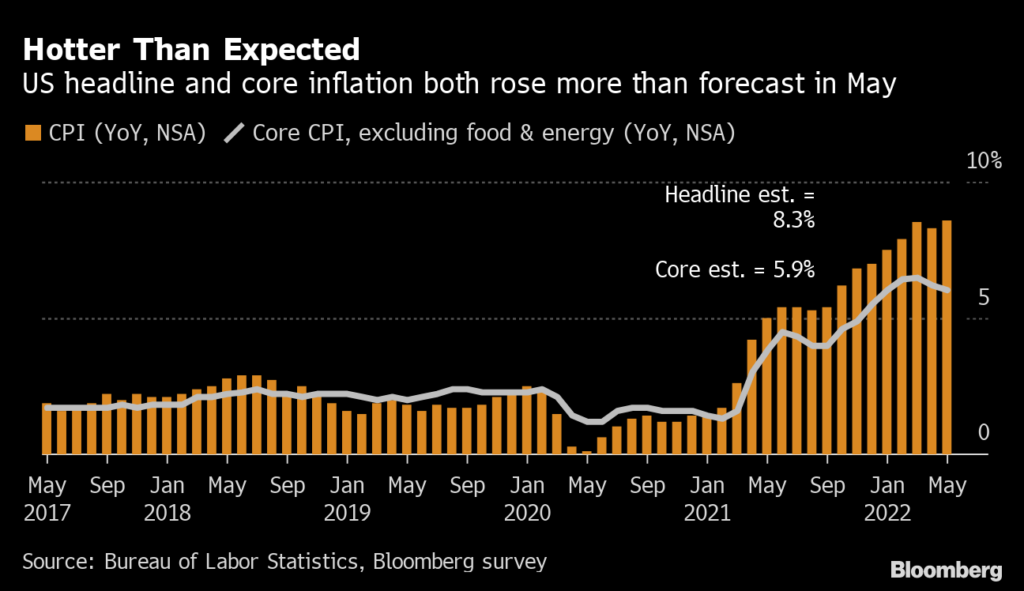

1. ábra: Infláció az USA-ban 2018 márciusa és 2023 márciusa között (forrás: ychart.com)

A grafikon a 2010-es évek végén enyhén növekvő inflációjával indul. A 2020 márciusában beköszöntött pandémia kezdeti időszakában pedig jelentősen lassult a dezinflációs hatásokra, amelyek leginkább az aggregált kereslet drasztikus csökkenésében mutatkoztak. A termelési kapacitások időbeli elcsúszással tudtak a piaci helyzetre reagálni, így az árszínvonalak csak lassan emelkedtek. Ösztönözve a termékek iránti keresletet, az amerikai kormány úgynevezett stimulus csekkeket szórt a gazdaságba. Ezeknek jórésze az állampolgárok számláira azonnal jóváírt összegeket jelentettek, amiket az adóhivatal (IRS) meghatározásai szerint osztottak szét. Eltérő összeget kapott egy házaspár, egy hajadon, vagy olyanok, akik gyerekeket neveltek. Sőt, még az éves kereseteket is figyelembe vették. A lakosságnak közvetlenül kiutalt fizetések mértéke a három élénkítő csomaggal elérte a 814 milliárd dollárt.

A további részletektől eltekintve, lényegében három körben adtak közvetlenül pénzt az állampolgároknak. Az első kettőt még a Trump-adminisztráció idejében folyósították. A harmadikra pedig már 2021 március 11-én, Joe Biden elnöksége alatt került sor. A CNBC által készített elemzés szerint, az így kapott pénzt az alábbiakra fordították:

- Élelmiszer: 63,2 %

- Rezsi: 47,8%

- Otthon korszerűsítés, új háztartási eszközök, stb.: 42,9%

- Gépjármű (vásárlás, lízing): 23,7%

- Befektetés: 15,3%

(A százalék azt az átlagot mutatja, hogy a támogatást felvett állampolgárok hány százaléka költött a három stimulus során kapott pénzből az adott termékcsoporta)

Mindez azt jelenti, hogy így a szezonálisan jellemzően ingadozóbb árú termékek iránt növekedett jobban a kereslet. Tehát a fogyasztói árindex növekedett jobban, nem pedig az élelmiszer- és energiaáraktól megtisztított adat, a maginfláció. Többek között ez a jelenség vezethette félre a Fed elnökét is, aki még 2021 nyarán is ideiglenesnek titulálta az emelkedő árszínvonalakat.

Monetáris védekezés

Ilyen körülmények között ért minket az infláció

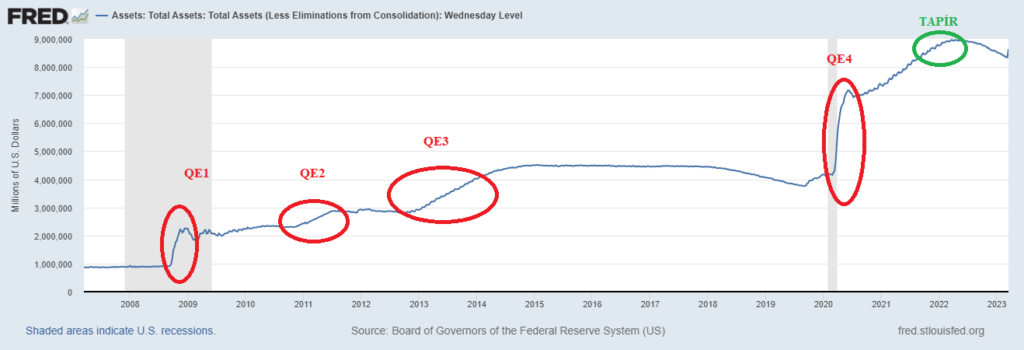

A Fed még a 2008-as pénzügyi világválság során alkalmazta először a mennyiségi lazítás módszerét. Az amerikai kormány a következő lépés sorozattal juttatott pénzt a gazdaságba:

- Az állam államkötvényt bocsát ki, amelyek kötvények révén hitelviszonyt megtestesítő értékpapírok. Ezzel úgymond hitelt vesz fel az állam.

- Az államkötvények nagyrészét a jegybank vásárolja fel a kibocsátást követően a másodlagos piacon. Ezáltal az állam úgymond “önmagát hitelezi”.

- Miután az államkötvények lejárnak, így kifizetésük esedékessé válik, az állam újbóli kötvénykibocsátást hajt végre. Mindezt anélkül, hogy adósságspirálba keveredne az ország. Ugyanis a saját devizában kibocsátott kötvények értékét az állam könnyen tudja befolyásolni – csakúgy, mint a saját deviza értékét.

- Ráadásul nem egy idegen külső befektető, hanem a saját jegybankja hitelezi az államot, amely elméleti felső korlát nélkül tudja a pénz mennyiségét növelni.

Összesen négy mennyiségi lazítási program valósult meg. Az utolsót épp a koronavírus járvány kitörése után jelentették be. Kivezetésére pedig egészen 2022 márciusáig kellett várni. Utóbbi dátum azért is fontos, mert abban a hónapban emelt kamatot 2018 után először a Fed. Fontos még megjegyezni, hogy a mennyiségi lazítás önmagában nem okoz inflációt, azonban az eszközárakat jelentősen növeli (tőkepiacok).

Jobb ma egy tapír, mint holnap egy kamatemelés

Mielőtt a Fed kivezette a mennyiségi lazítást, előbb lassította annak ütemét. Ezt a műveletet rendkívül rossz magyar pénzügyes szlenggel “tapír”-nak nevezzük (angolul quantitative tapering). Ez a gyakorlatban az említett eszközvásárlási programok fokozatos lassítását jelenti a jegybank által. Fontos, hogy ez még mindig jegybanki mérlegbővítést jelent, csak immár csökkenő mértékben. Ha a trend megfordul, és a jegybank eszközöket ad el, az már egyenesen monetáris szigorítást jelent. A tapír alkalmazására 2021 novemberétől egészen 2022 márciusáig került sor.

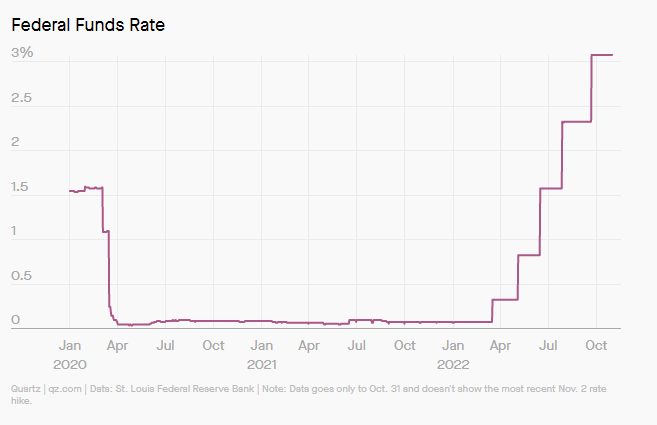

A jegybankok monetáris eszköztárában legelső helyen az irányadó kamatok meghatározása szerepel. A Fed pedig 2022 márciusában olyan ütemű alapkamat emelési ciklust kezdett meg, amelyre az 1980-as évek eleje óta nem volt példa. Jelenleg még a 2023 február kamatdöntés van életben. Akkor a Fed 4,5% és 4,75% között határozta meg a kamatszintet. A fogyasztói árindex 2023 februárjában az USA-ban 6%, míg a maginfláció 5,5% volt.

Fiskális védekezés

Habár az árstabilitás elérése célként a jegybankoknál szerepel, önmagában ez nem elegendő. Az infláció elleni küzdelemben a fiskális politikának is ki kell vennie a részét. Éppen ezért 2022 nyarán a Biden-adminisztráció bejelentette az Inflation Reduction Act-et, amit leginkább infláció csökkentési programként lehetne meghatározni. A törvény nem csak szigorúbb adóztatási keretrendszert (15%-os társasági minimumadó; adóhatóság megnövelt ellenőrző aktivitása), hanem egy beruházási programot is előirányzott. Utóbbi elsőre ellentmondhat az árszínvonalak elméleti csökkentésének, ám a mögöttes logika egyszerű.

Az amerikai kormány felismerve a jelenlegi inflációs környezet fő vezérlő elemeit (főként energiaárak), nagyszabású programba fogott. Összesen 369 milliárd dollár értékben adtak pénzt épületenergetikai korszerűsítésekre, és megújuló energia infrastruktúrák kiépítésére. A cél többek között az volt, hogy 2030-ra mintegy 40%-kal csökkentsék a károsanyag kibocsátásukat. Ez már csak azért is kapóra jött, mert Biden elnök által meghirdetett Green New Deal kétpárti elfogadtatásában elsők között estek el a zöld infrastrukturális beruházások még 2021-ben.

Csapdákkal kikövezett ösvény

Ez mind szép és jó, és egészen eddig úgy tűnt, hogy az infláció mérséklése működik az Államokban. A fogyasztói árindex az energiaárak világpiaci esésével lassan csökkenő pályára állt. A Fed folytatta a kamatemeléseket, a terv működött, az alkotó pihent. Egészen 2023 március 10-ig.

Ezen a napon ment ugyanis csődbe az USA 20 legnagyobb bankja közé tartozó Silicon Valley Bank (SVB). Az ok egészen egyszerű volt. A jegybanki kamatemelések hatására megemelkedtek a piaci kötvényhozamok. Az SVB kötvény portfóliója többnyire nem lejáratig tartott értékpapírokból állt, tehát a hozamemelkedések drasztikusan csökkentették azok piaci értékét. Ez önmagában egészen addig nem vezet likvidítási csődhöz, amíg a betétesek nem szeretnék kivenni pénzüket a bankból. Azonban az SVB-t annak romló helyzete miatt előbb a Moody’s minősítette le, majd ezt egy sikertelen tőkebevonás követte. A bankpánik elindult, a betétek mögött nem maradt fedezett, a bank csődbe ment.

A történet több dologra is felhívja a figyelmet. Egyrészt, ha az SVB szintjén megtörténhetett ilyen hanyag kockázatkezelés, akkor még bőven lehetnek csontvázak az amerikai bankok szekrényeiben. Másrészt rávilágít arra, hogy a Fed kamatemelési ciklusának eddigi üteme kevéssé tartható a továbbiakban. Ezzel ugyanis már nem csak egy egyszerű technikai recessziót, hanem a pénzügyi rendszer összeomlását idézhetik elő. Adalék az egészhez: a Fed felismervén a helyzetet és feladva az elmúlt éves politikáját, történetének második legnagyobb mértékű “mennyiségi lazítását” hajtotta végre a múlt héten. De ne örüljünk! Hivatalosan nem kezdődött meg lazítás időszaka, csak az amerikai bankrendszert kellett éppen megmenteni.

Források:

- Bretton Woods-i egyezményről bővebben: https://www.investopedia.com/terms/b/brettonwoodsagreement.asp#:~:text=The%20Bretton%20Woods%20Agreement%20and%20System%20Explained,-Approximately%20730%20delegates&text=The%20Bretton%20Woods%20Agreement%20and%20System%20created%20a%20collective%20international,to%20the%20price%20of%20gold.

- Devizatartalékok globális megoszlása devizánként: https://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4

- Összegzés a stimulus csekkek mértékéről: https://www.pandemicoversight.gov/news/articles/update-three-rounds-stimulus-checks-see-how-many-went-out-and-how-much#:~:text=While%20you%20may%20have%20heard,households%20impacted%20by%20the%20pandemic

- Összegzés a stimulus csekkek hasznosulásáról: https://www.cnbc.com/2022/06/11/the-pandemic-stimulus-checks-were-a-big-experiment-did-it-work.html

- Jerome Powell 2021 augusztus végén elmondott beszéde az éves Jackson Hole konferencián: https://www.federalreserve.gov/newsevents/speech/powell20210827a.htm

- Mennyiségi lazítási programok hatása a tőkepiacokra: https://seekingalpha.com/article/4494773-fed-ends-6-trillion-qe4-how-markets-react

- 2023 februári inflációs adatok: https://www.cnbc.com/2023/03/14/cpi-inflation-february-2023-.html

- Inflation Reduction Act összefoglaló: https://www.democrats.senate.gov/imo/media/doc/inflation_reduction_act_one_page_summary.pdf

- SVB csőd és infláció kihívásai a Fed-nek: https://fortune.com/2023/03/15/svb-collapse-financial-instability-fed-inflation-recession-finance-banks-economy-carlsson-szlezak-swartz/